W 1999 roku większość kas chorych w Polsce stosowała system OPŁAT hospitalizacyjnych do leczenia stacjonarnego. Przy obliczaniu „wskaźnika hospitalizacji” opierał się on na podziale historycznego budżetu poszczególnych jednostek, co doprowadziło do sytuacji, w której szpitale lepiej zarządzane do 1998 roku zostały w jakiś sposób „ukarane”, uzyskując teraz niższą stawkę za hospitalizacje. Sprawę dodatkowo komplikował narzucony w całej Polsce poziom refundacji szpitali, co również miało wpływ na ustalenie stawki. Ostatecznie płatność w tym systemie była nieproporcjonalna do poniesionych kosztów.- sytuacja ta przedstawiona jest w tabeli

Tabela 3.3.1.

Porównanie stawek za hospitalizacje w oddziałach chorób wewnętrznych Szczecina w 1999 r. w zależności od poziomu referencyjnego szpitala.

| Poziom refundacji | Ja | Ii | Iii |

| Stawka za hospitalizacje | 1057 zł | 2100 zł | 3500 zł |

Nie wzięto pod uwagę, że różnorodność jakości usług odbywa się w obrębie jednego szpitala, gdzie mogą być doskonałe kliniki, a jednocześnie dość słabe, znacznie gorzej wyposażone niż oddziały w sąsiednich szpitalach.

Nakłady na ochronę zdrowia w ostatnich latach stopniowo maleją, czego przykładem może być zmniejszenie jej finansowania przez budżet państwa, jak przedstawiono w tabeli.

Tabela 3.3.2.

Wydatki na ochronę zdrowia z budżetu państwa w latach 1999-2001

(dane Ministerstwa Finansów.)

| Rok | mln zł | struktura | %PKB |

| 1999 | 5716,8 | 4,1 | 0,9 |

| 2000 | 3532,9 | 2,3 | 0,5 |

| 2001 | 2826,3 | 1,9 | 0,4 |

W sytuacji niedofinansowania, w jakiej znalazły się szpitale, ujawniły się niekorzystne zjawiska związane z mechanizmem systemu opłat hospitalizacyjnych, takie jak:[1]

- wzrost liczby przyjęć pacjentów do szpitali,

- zjawisko powtórnych przyjęć,

- dobór pacjentów w lżejszym stanie,

- ograniczenie czasu pracy i ograniczenie liczby zabiegów diagnostycznych i terapeutyczne podczas hospitalizacji,

- przeniesienie kosztów na innych świadczeniodawców,

- zmniejszenie dostępności świadczeń

W związku ze wzrostem liczby hospitalizowanych pacjentów, kasy chorych zdecydowały się na nałożenie limitów przyjęć, co zmusiło szpitale do ograniczenia liczby przyjmowanych pacjentów. W rezultacie zmniejszyła się dostępność usług zdrowotnych dla pacjentów. W związku z tą sytuacją SKOK-i zostały zmuszone do zmiany mechanizmów finansowania usług szpitalnych.

Nowy system musiał spełniać warunki, które umożliwiłyby osiągnięcie następujących celów:

- zniesienie limitów, czyli zwiększenie dostępności świadczeń zdrowotnych dla pacjentów

- zwiększenie korelacji między płatnością a faktycznie poniesionymi kosztami,

- zrównanie wszystkich świadczeniodawców pod względem wskaźnika za wykonywanie tych samych procedur,

- zależność dochodów szpitala od:

- wyposażenie obiektu,

- kwalifikacje personelu,

- zdolność do pozyskania pacjenta,

- motywowanie świadczeniodawców do poprawy efektywności i jakości świadczonych usług,

- umożliwienie rozwoju dobrze zarządzanych obiektów oraz wymuszenie restrukturyzacji i ewentualnej likwidacji „słabych” jednostek.

Postanowiono wprowadzić nowy system finansowania tylko w pięciu specjalnościach, wybrano:

- chirurgia

- ginekologię,

- położnictwo

- patologia ciąży,

- neonatologię.

Przy stosunkowo niewielkiej liczbie wykonywanych rodzajów zabiegów, ich budżet stanowi aż 33% budżetu Funduszu Zdrowia przeznaczonego na leczenie zamknięte. W przypadku małych szpitali oddziały te stanowią często 50% -70% budżetu. Zniesienie limitów miało przynieść stosunkowo szybko poprawiają sytuację finansową dobrze funkcjonujących podmiotów i wymuszają restrukturyzację innych.

Właściwa wycena procedur była trudnym zadaniem, ponieważ z jednej strony Kasa Ubezpieczeń Zdrowotnych chciała zapłacić realne ceny za wykonanie zabiegu, a z drugiej presja niewielkiego budżetu nakazywała zredukować je do niezbędnego minimum. Nie można było jednak przekroczyć limitu rentowności.

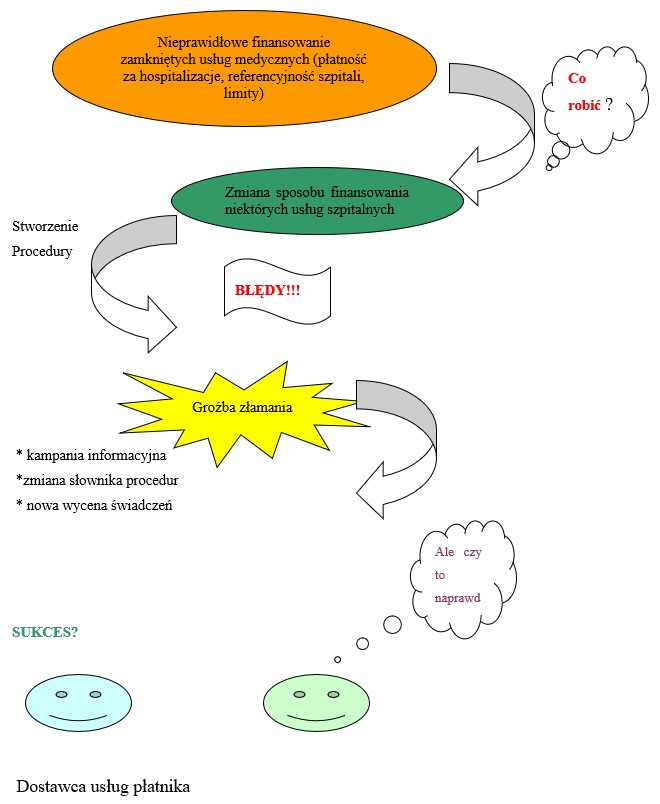

Sposoby rozwiązania problemu zmiany w systemie finansowania procedur leczenia przedstawiono na rysunku:

Rys.3.3.1.Zarządzanie kryzysowe – zmiana w systemie finansowania specjalności leczniczych

Źródło: Biuletyn Zakładów Ubezpieczeń Zdrowotnych nr 8/2000, s.10

System procedur leczniczych, czyli zapłata za konkretnie określone usługi (usługi medyczne związane z leczeniem danego przypadku chorobowego) pozwalał na stosowanie średniej kwoty ryczałtowej.

Rozwiązaniem jest:

- łączy cenę usługi z kosztami,

- wprowadza taką samą cenę świadczeń, niezależnie od miejsca ich wykonania,

- wprowadza zasadę sprawiedliwości, czyli liczy się to, co dobre i skuteczne,

- na każdym kroku zmusza do starannego kalkulowania kosztów i ich optymalizacji,

- wymusza konkurencję na jakości świadczonych usług,

- wprowadza jasne parametry pomiaru jakości usług w różnych instytucjach,

- pozwala na przeprowadzanie przeglądów wykonywanych usług,

- eliminuje ograniczenia liczby usług,

- zmniejsza, a czasem nawet eliminuje kolejki do lekarzy,

- umożliwia płatnikowi sfinansowanie wszystkich zabiegów wykonywanych w każdej wybranej przez pacjenta placówce,

Oceniając pod różnymi kątami zmiany, jakie zaszły w systemie finansowania leczenia szpitalnego w specjalnościach chirurgicznych, możemy je zdefiniować jako:[2]

- funkcjonalne – nie dotyczyły struktury, ale procesu wprowadzania nowego sposobu finansowania, który można by porównać z wprowadzeniem nowej technologii,

- ewolucyjne – zmiany, które zaszły pozwoliły osiągnąć niezmienne cele płatnik, czyli zapewnienie ubezpieczonemu większego dostępu do usługi medycznej,

- organiczne – polegające na zmianie sposobu płatności za hospitalizacje.

Celem stworzenia zabiegów chirurgicznych było ujednolicenie słownika procedur medycznych w specjalnościach chirurgicznych leczenia szpitalnego oraz ich wyceny, co pozwoliłoby na finansowanie usług w oparciu o realnie ponoszone koszty. Dla każdej procedury obliczono pewną liczbę punktów, która odpowiadałaby poziomowi poniesionych kosztów.

Wartość 1 punktu była kwotą pieniędzy określoną dla każdej specjalności wypłacaną świadczeniodawcy przez Fundusz Zdrowia, co umożliwiło porównanie kosztów podobnych procedur w różnych specjalnościach.

Co do zasady zwrot kosztów wykonania zabiegów dotyczył faktycznego wykonania bieżącego na podstawie faktur. W przypadku, gdy wartość zabiegów wykonywanych od początku roku zbliża się do wartości zamówienia i przewiduje się jej przekroczenie, usługodawca zobowiązany jest zwrócić się do Zarządu Funduszu Zdrowia z pismem o aneksję umowy. Każda wdrożona procedura jest finansowana zgodnie z jej katalogową wyceną. Pobyt pacjenta na innym oddziale finansowany jest samodzielnie, w wysokości określonej w umowie regulującej zasady rozliczania hospitalizacji na oddziałach zachowawczych.

Przykład:

1.Pacjent po klasycznej cholecystektomii, który na przykład 4 dnia miał zawał mięśnia sercowego, został przeniesiony na oddział chorób wewnętrznych:

osadzone w systemie wzorców kardiologicznych

świadczeniodawca rozlicza: zabieg 01.303 (klasyczna cholecystektomia) na 196 punktów (1960 zł) i w zależności od zastosowanego standardu leczenia, produkt np. 20.201 (zawał nieleczony fibrynolitycznie) na 280 punktów (2800 zł), tj. łącznie:

1960 zł+2800 zł = 4760 zł

osiedlił się w systemie hospitalizacji (szpital referencyjny I stopnia)

świadczeniodawca rozlicza procedurę 01.303 (klasyczna cholecystektomia) na 196 pkt (1960 zł) oraz standard hospitalizacji na 1150 zł, tj. łącznie:

1960 zł + 1150 zł = 3110 zł

[1] A.Sobczak, Mechanizmy finansowania świadczeń zdrowotnych, Instytut Spraw Publicznych, Warszawa 2001, s.167

[2] B. Wawrzyniak ,Zarządzanie zmianą w organizacji, PWE ,Warszawa 2000, s.186